Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khi cần tiền gấp, nhiều người thường nghĩ ngay đến việc cầm cố sổ đỏ hay sổ hồng – tài sản có giá trị cao để vay vốn. Trong đó, Agribank là một trong những lựa chọn phổ biến nhờ độ uy tín và lãi suất ổn định, đặc biệt khi vay thế chấp sổ đỏ 1 tỷ. Tuy nhiên, không phải ai cũng hiểu rõ thủ tục, điều kiện hay mức lãi suất áp dụng.

Bên cạnh hình thức vay tại ngân hàng, nhiều người còn tìm đến tiệm cầm đồ, tiệm vàng hay dịch vụ cầm sổ hồng tư nhân với mong muốn giải ngân nhanh chóng. Vậy cần lưu ý gì khi cầm cố giấy tờ nhà đất? Có nhất thiết phải công chứng? Tất cả sẽ được làm rõ trong bài viết dưới đây.

Vay tiền bằng sổ đỏ tại Agribank là lựa chọn phổ biến nhờ mạng lưới hơn 2.300 điểm giao dịch trên toàn quốc, giúp người dân tiếp cận vốn dễ dàng. Hình thức này phù hợp với các nhu cầu vay nhỏ, cấp bách như chữa bệnh, sửa nhà hoặc kinh doanh nhỏ.

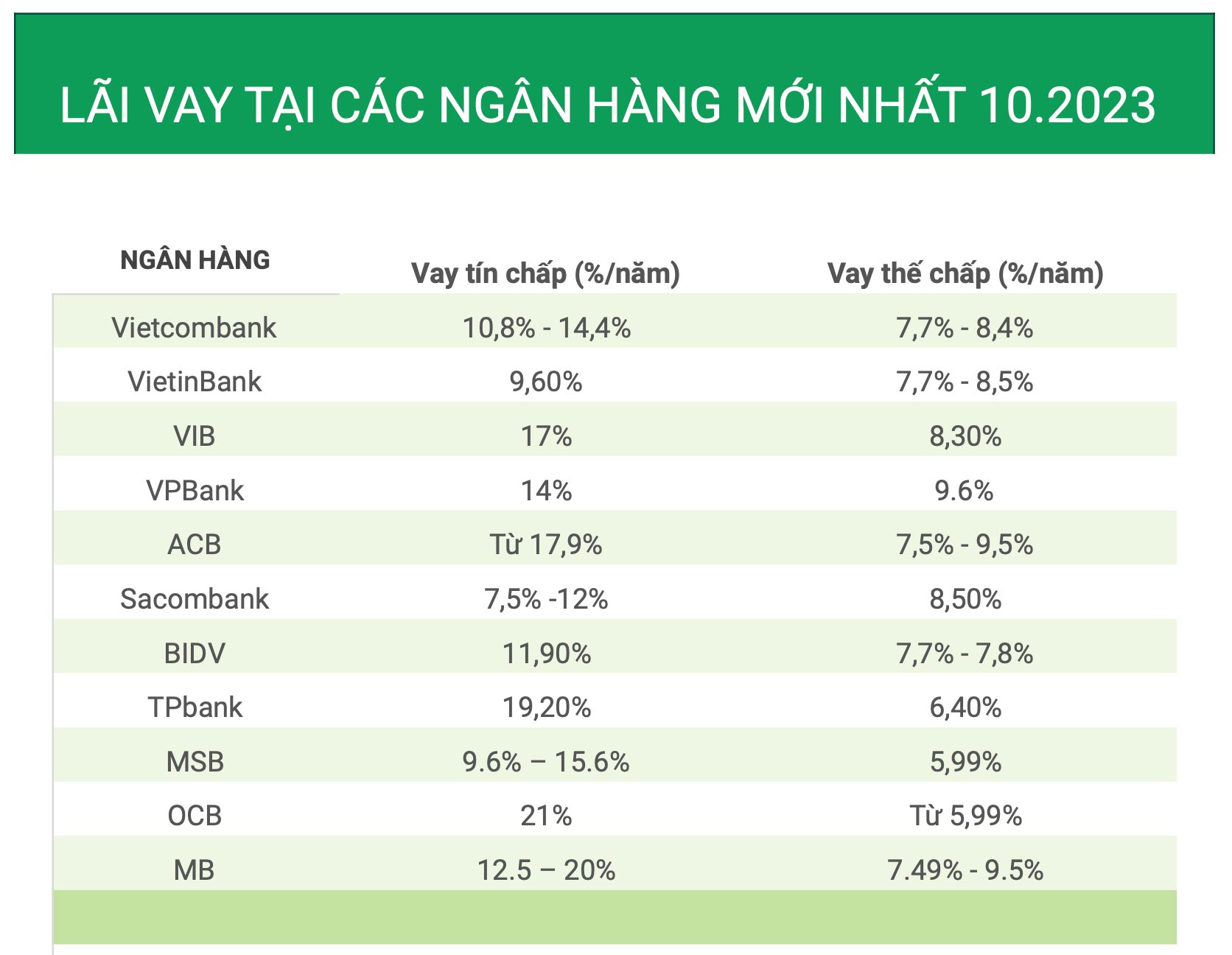

Ngân hàng Agribank áp dụng lãi suất cho vay cạnh tranh, trung bình khoảng 8,48%/năm tùy theo mục đích vay và thời hạn. Khoản vay được duyệt dựa trên giá trị tài sản thế chấp, thường đạt 70-80% giá trị sổ đỏ, giúp khách hàng giải quyết kịp thời nhu cầu tài chính.

Với khoản vay 200 triệu đồng kỳ hạn 10 năm, tiền gốc trả hàng tháng khoảng 1,67 triệu đồng. Tổng tiền trả hàng tháng còn bao gồm lãi tính theo dư nợ giảm dần, nên số tiền sẽ giảm dần qua các kỳ thanh toán,减轻 áp lực tài chính cho người vay theo thời gian.

Việc trả lãi đúng hạn được Agribank khuyến khích và hỗ trợ qua nhiều kênh thanh toán tự động. Khách hàng vay thế chấp sổ đỏ cần duy trì lịch sử tín dụng tốt để dễ dàng gia hạn hoặc vay thêm khi có nhu cầu phát sinh trong tương lai.

VAY TIỀN BẰNG SỔ ĐỎ AGRIBANK

Lãi suất vay ngân hàng Agribank thế chấp sổ đỏ 1 tỷ hiện dao động từ 5,5% đến 9,0%/năm tùy chương trình ưu đãi và thời hạn vay. Với khoản vay lớn như 1 tỷ đồng, khách hàng thường được áp dụng gói vay trung và dài hạn, mức lãi suất tối thiểu khoảng 7,8%/năm trong thời gian đầu.

Trong 12 tháng đầu tiên, lãi suất ưu đãi có thể thấp nhất chỉ từ 7%/năm, giúp giảm áp lực trả nợ ban đầu. Sau thời gian này, lãi suất sẽ được điều chỉnh theo thị trường, thường dao động quanh mức 9,0%/năm tùy vào chính sách từng thời điểm.

Yêu cầu thế chấp sổ đỏ giúp ngân hàng giảm rủi ro, do đó lãi suất thường thấp hơn các hình thức tín chấp. Khách hàng cần chuẩn bị đầy đủ hồ sơ pháp lý về tài sản, chứng minh thu nhập ổn định để được duyệt vay 1 tỷ nhanh chóng và thuận lợi.

Để có mức lãi suất tốt nhất khi vay 1 tỷ, nên tham khảo kỹ các chương trình khuyến mãi và so sánh giữa các ngân hàng khác. Agribank thường có nhiều gói hỗ trợ khách hàng cá nhân, nông nghiệp hoặc phát triển kinh tế địa phương với điều kiện ưu đãi rõ rệt.

LÃI SUẤT VAY NGÂN HÀNG AGRIBANK THẾ CHẤP SỔ ĐỎ 1 TỶ

Vay tiền cầm sổ hồng với lãi suất thấp giúp khách hàng tiếp cận nguồn vốn ổn định, phù hợp với nhu cầu tài chính dài hạn. Nhiều ngân hàng hiện nay áp dụng mức lãi suất cạnh tranh, chỉ từ 4,6% đến 11%/năm, tùy theo chính sách từng thời điểm và gói vay cụ thể.

Hạn mức vay khi cầm sổ hồng có thể lên tới hàng tỷ đồng, phụ thuộc vào giá trị tài sản thế chấp và năng lực trả nợ. Điều này đáp ứng tốt các nhu cầu lớn như mua nhà, mở rộng kinh doanh hay đầu tư sản xuất.

Quy trình vay nhanh gọn, hồ sơ đơn giản chỉ gồm giấy tờ tùy thân, sổ hồng và giấy tờ chứng minh thu nhập. Nhiều ngân hàng cam kết duyệt khoản vay chỉ trong 24h, giải ngân nhanh chóng, hỗ trợ khách hàng kịp thời về tài chính.

Các gói vay thế chấp sổ hồng tại ngân hàng như VPBank thường có chính sách ưu đãi linh hoạt, hỗ trợ ân hạn gốc, giảm lãi suất cho khách hàng mới. Đây là lựa chọn an toàn và tiết kiệm chi phí vay so với các hình thức tín dụng khác.

CẦM SỔ HỒNG LÃI SUẤT THẤP

Cầm sổ hồng tư nhân là hình thức vay tiền bằng cách dùng sổ hồng làm tài sản đảm bảo cho khoản vay. Người vay sẽ giao giấy tờ gốc cho bên cho vay, thường là cá nhân hoặc tổ chức ngoài ngân hàng, để nhận khoản tiền theo thỏa thuận. Giao dịch này diễn ra nhanh chóng, thủ tục đơn giản hơn so với ngân hàng.

Việc cầm sổ hồng tư nhân thường được lựa chọn khi cần tiền gấp mà không thể tiếp cận các kênh vay chính thống. Lãi suất thường cao hơn ngân hàng và đi kèm nhiều rủi ro pháp lý nếu hợp đồng không được lập rõ ràng. Người vay cần cẩn trọng trong việc xác minh thông tin bên nhận cầm cố.

Tài sản sau khi cầm cố vẫn thuộc quyền sở hữu của người vay, nhưng không thể chuyển nhượng hay thực hiện giao dịch khác nếu chưa tất toán khoản vay. Việc giữ sổ hồng bởi bên cho vay nhằm đảm bảo nghĩa vụ thanh toán được thực hiện đúng hạn theo thỏa thuận ban đầu giữa hai bên.

Nếu không trả nợ đúng hạn, bên nhận cầm cố có thể tiến hành các biện pháp thu hồi tài sản theo hợp đồng. Trong một số trường hợp, tài sản có nguy cơ bị bán ép giá hoặc tranh chấp pháp lý kéo dài. Do đó, cần cân nhắc kỹ trước khi quyết định cầm sổ hồng tư nhân.

CẦM SỔ HỒNG TƯ NHÂN

Việc cầm sổ đỏ tại tiệm cầm đồ không được pháp luật công nhận vì sổ đỏ không phải tài sản cầm cố mà là giấy tờ chứng nhận quyền sử dụng đất. Các tiệm cầm đồ chỉ nhận cầm cố tài sản tangible như xe, điện thoại, trang sức. Việc giao sổ đỏ cho tiệm cầm đồ không tạo thành hợp đồng cầm cố hợp lệ.

Một số tiệm cầm đồ vẫn nhận giữ sổ đỏ để cho vay tiền nhưng đây là hình thức vay tín chấp không chính thức, tiềm ẩn nhiều rủi ro pháp lý. Người vay có thể bị mất sổ, bị ép lãi suất cao hoặc tranh chấp tài sản nếu không hoàn trả đúng hạn. Pháp luật không bảo vệ các giao dịch này nếu xảy ra tranh chấp.

Để vay tiền bằng tài sản đất đai, nên thực hiện thủ tục vay thế chấp tại ngân hàng hoặc tổ chức tín dụng được cấp phép. Thủ tục cần sổ đỏ chính chủ, CMND, hộ khẩu, giấy đăng ký kết hôn (nếu có), và các giấy tờ chứng minh thu nhập. Dù mất từ 10–15 ngày nhưng giao dịch an toàn, minh bạch và được bảo vệ bởi pháp luật.

Cầm sổ đỏ tại tiệm cầm đồ không phải là giải pháp tài chính bền vững. Tốt nhất nên tìm hiểu kỹ các hình thức vay chính thức, tránh rủi ro mất tài sản và rơi vào vòng xoáy lãi suất. Tư vấn từ chuyên viên tài chính hoặc cơ quan chức năng giúp đưa ra quyết định an toàn và phù hợp.

THỦ TỤC CẦM SỔ ĐỎ Ở TIỆM CẦM ĐỒ

Tiệm vàng thường không nhận cầm sổ đỏ vì pháp luật quy định sổ đỏ là giấy tờ pháp lý, không phải tài sản cầm cố hợp lệ. Việc cầm cố liên quan đến bất động sản phải thực hiện thông qua tổ chức tín dụng hoặc công chứng, không áp dụng với tiệm vàng.

Một số tiệm cầm đồ tư nhân hoặc công ty tài chính có thể nhận cầm giấy tờ nhà đất nhưng rủi ro cao, lãi suất không minh bạch. Người vay cần đặc biệt thận trọng, tránh rơi vào bẫy tín dụng đen dưới danh nghĩa cầm sổ đỏ.

Các tổ chức cho vay cầm cố sổ đỏ hợp pháp thường là ngân hàng hoặc công ty tài chính được cấp phép. Họ yêu cầu thủ tục pháp lý rõ ràng, thẩm định tài sản và ký hợp đồng công chứng theo quy định pháp luật.

Để an toàn, nên tìm đến các đơn vị uy tín như ngân hàng hoặc công ty tài chính thay vì tiệm vàng. Giải pháp này giúp đảm bảo quyền lợi, minh bạch lãi suất và tránh rủi ro mất tài sản do giao kết hợp đồng không hợp pháp.

TIỆM VÀNG CÓ CẦM SỔ ĐỎ KHÔNG

Việc cầm sổ đỏ để vay tiền không cần phải công chứng theo quy định của pháp luật. Tuy nhiên, hình thức này tiềm ẩn nhiều rủi ro vì không được pháp luật công nhận và bảo vệ đầy đủ như giao dịch thế chấp tại tổ chức tín dụng.

Theo Luật Đất đai 2013 và các văn bản hướng dẫn, sổ đỏ không thể dùng làm tài sản cầm cố trong giao dịch dân sự thông thường. Người sử dụng đất chỉ được phép thế chấp tại ngân hàng hoặc tổ chức tín dụng được phép hoạt động.

Khi xảy ra tranh chấp từ việc cầm cố sổ đỏ không công chứng, cơ quan chức năng khó can thiệp bảo vệ quyền lợi cho các bên. Bởi giấy tờ này không phải tài sản có thể cầm cố theo quy định pháp luật.

Do đó, tốt nhất nên thực hiện thế chấp sổ đỏ thông qua tổ chức tín dụng hợp pháp thay vì giao dịch trực tiếp với cá nhân, tránh rủi ro pháp lý và mất quyền lợi.

CẦM SỔ ĐỎ CÓ CẦN CÔNG CHỨNG KHÔNG

Việc vay tiền bằng sổ đỏ hay sổ hồng tại ngân hàng như Agribank giúp khách hàng tiếp cận nguồn vốn an toàn, lãi suất ổn định, đặc biệt khi cần vay lớn như 1 tỷ đồng. Trong khi đó, hình thức cầm cố sổ tại tiệm cầm đồ, tiệm vàng tiềm ẩn rủi ro ca뢰 cao, lãi suất cao và thiếu minh bạch. Việc công chứng hay không tùy thuộc vào từng đơn vị nhận cầm cố, nhưng để đảm bảo pháp lý, nên ưu tiên các tổ chức tín dụng chính thống. Hãy cân nhắc kỹ, lựa chọn nơi vay uy tín, minh bạch để bảo vệ tài sản và quyền lợi lâu dài.